Le paysage mondial des paiements connaît une profonde mutation, les systèmes de paiement par code QR s'imposant rapidement comme la force dominante des transactions sans contact. Avec un marché qui devrait atteindre 61,73 milliards de dollars d'ici 2033, soit un taux de croissance annuel composé remarquable de 20 %, les paiements par code QR transforment en profondeur les interactions financières entre entreprises et consommateurs à travers le monde. Cette transformation va bien au-delà de la simple commodité : elle représente une refonte complète de l'infrastructure de paiement, privilégiant l'accessibilité, la sécurité et une expérience utilisateur fluide.

Découvrez les meilleures applications de QR Code pour iOS et Android

Le paysage mondial des paiements connaît une profonde mutation, les systèmes de paiement par code QR s'imposant rapidement comme la force dominante des transactions sans contact. Avec un marché qui devrait atteindre 61,73 milliards de dollars d'ici 2033, soit un taux de croissance annuel composé remarquable de 20 %, les paiements par code QR transforment en profondeur les interactions financières entre entreprises et consommateurs à travers le monde. Cette transformation va bien au-delà de la simple commodité : elle représente une refonte complète de l'infrastructure de paiement, privilégiant l'accessibilité, la sécurité et une expérience utilisateur fluide.

La croissance explosive des marchés mondiaux du paiement par QR code

Expansion du marché et projections financières

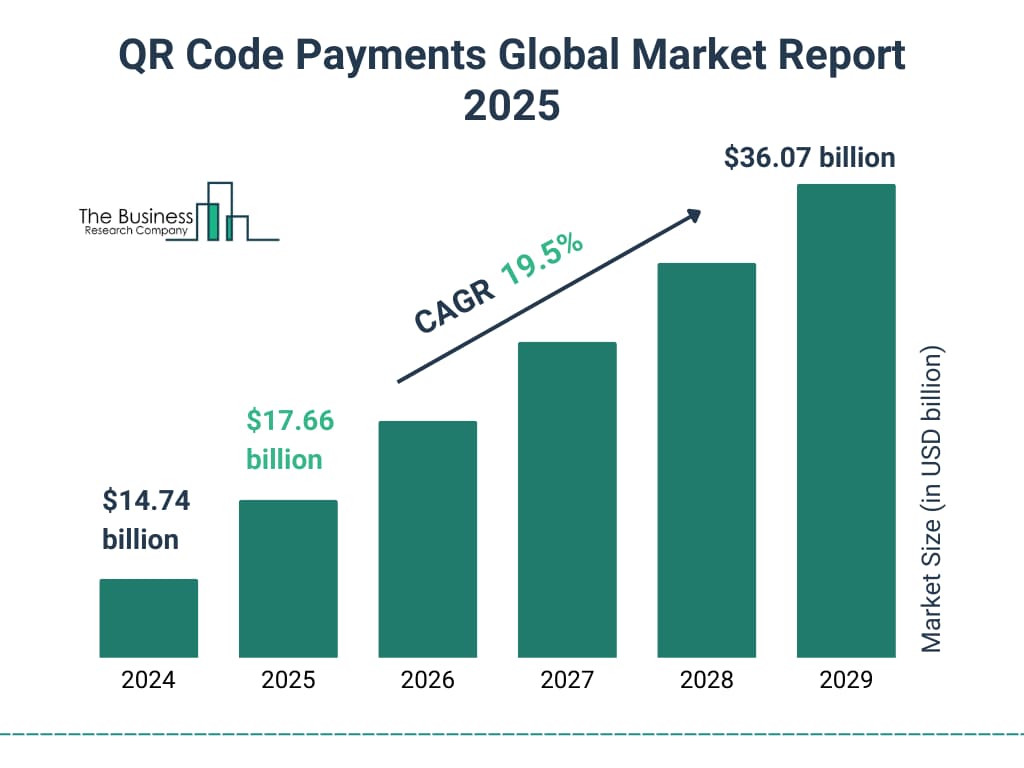

Le marché du paiement par code QR a connu une croissance sans précédent, passant d'une technologie de niche à une solution financière grand public. Les valorisations actuelles du marché indiquent une forte hausse, passant de 12,54 milliards de dollars en 2024 à environ 17,66 milliards de dollars en 2025, témoignant de l'accélération de son adoption sur divers marchés mondiaux. Cette expansion est portée par des changements fondamentaux dans le comportement des consommateurs, les avancées technologiques et le besoin pressant de solutions de paiement sans contact dans un monde post-pandémique.

Juniper Research prévoit que les transactions mondiales par code QR dépasseront les 3 000 milliards de dollars d'ici 2025, avec plus de 2,2 milliards d'utilisateurs, soit près d'un tiers de la population mondiale, utilisant activement ce mode de paiement. Ces chiffres soulignent l'immense opportunité pour les entreprises et les fournisseurs de technologies de capitaliser sur cette tendance croissante grâce à des solutions innovantes de génération et de partage de codes QR.

Modèles d'adoption régionaux et dynamique du marché

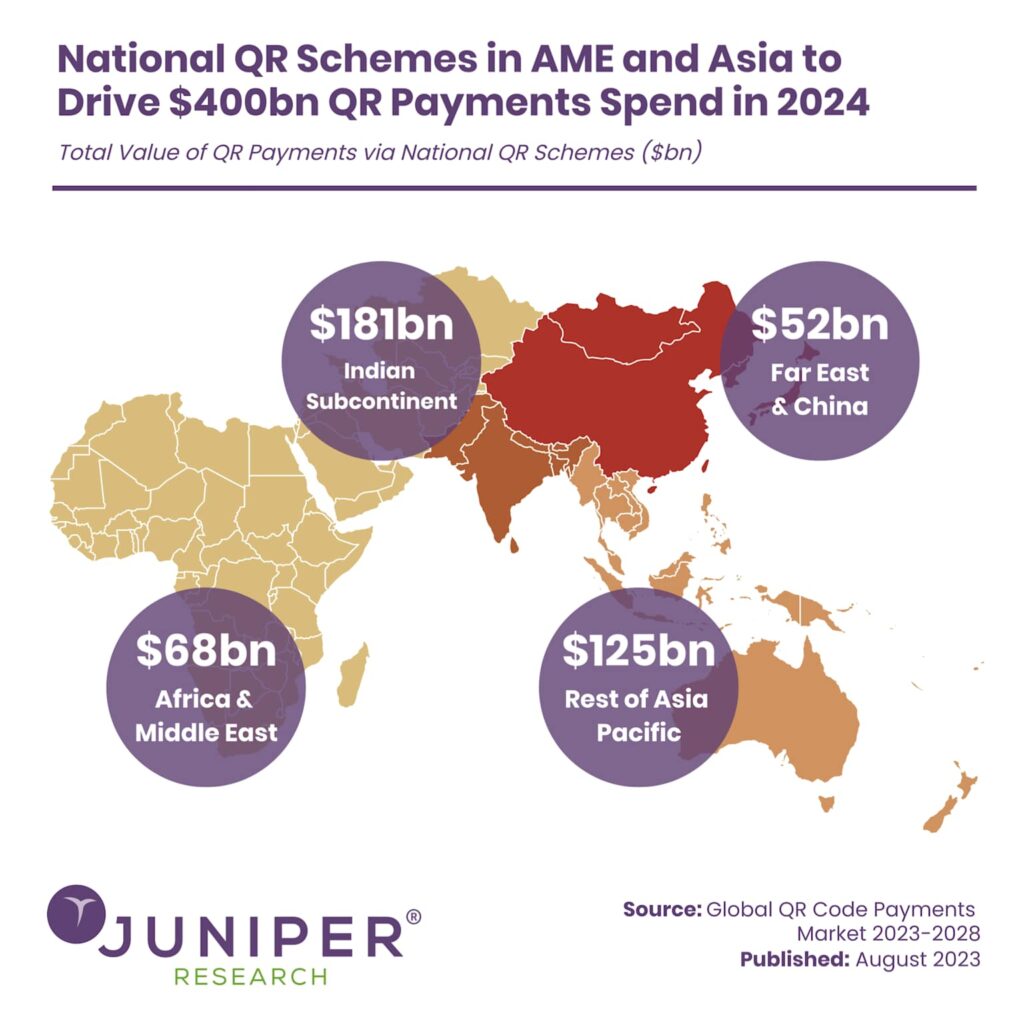

L'adoption des paiements par code QR varie considérablement selon les régions du monde, l'Asie-Pacifique étant en tête avec une croissance prévue de 300 % d'ici 2029, pour atteindre 1 200 milliards de dollars de transactions. Cette domination régionale s'explique par plusieurs facteurs clés, notamment une infrastructure bancaire traditionnelle limitée, une forte pénétration des smartphones et des initiatives de paiement numérique soutenues par les gouvernements.

L'Asie du Sud-Est représente le marché du paiement par QR code qui connaît la croissance la plus rapide au monde, avec des pays comme le Vietnam, l'Indonésie et les Philippines qui connaissent des taux d'adoption exponentiels. Le volume de transactions par QR code dans la région devrait passer de 13 milliards en 2023 à 90 milliards d'ici 2028, soit une augmentation remarquable de 590 %. Cette trajectoire de croissance est particulièrement significative pour les entreprises qui cherchent à développer leurs capacités de paiement numérique sur les marchés émergents.

En revanche, les marchés occidentaux, notamment l'Europe et l'Amérique du Nord, connaissent une croissance plus modérée mais régulière, principalement portée par la demande de paiements sans contact induite par la COVID-19 et par l'acceptation croissante de la technologie QR code par les consommateurs. Le marché européen devrait dépasser les 2,3 milliards de dollars de transactions de paiement par QR code d'ici 2025, tandis que l'adoption du QR code continue de s'accélérer en Amérique du Nord, avec des acteurs majeurs de la distribution comme Walmart, Target et Starbucks en tête.

Comprendre la technologie et l'infrastructure de paiement par code QR

Comment fonctionnent les systèmes de paiement QR

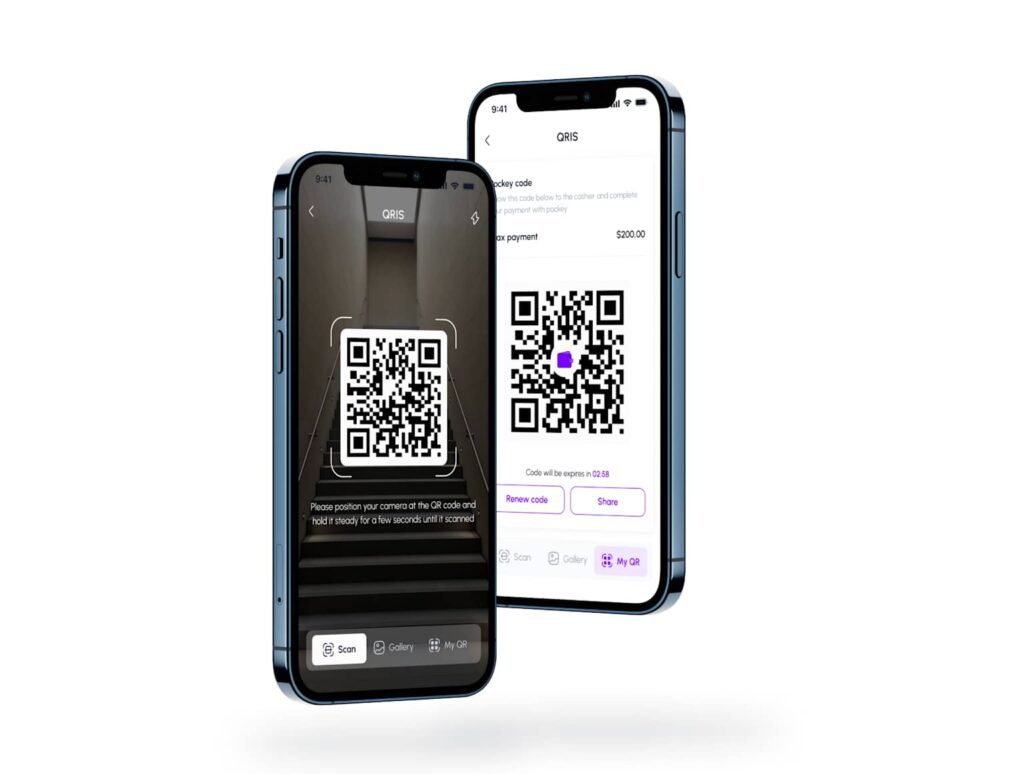

Les paiements par QR code s'effectuent grâce à une infrastructure technologique sophistiquée et conviviale qui comble le fossé entre commerce physique et numérique. Le processus commence par la génération par les commerçants de QR codes statiques ou dynamiques contenant les informations de paiement, que les clients peuvent scanner avec l'appareil photo de leur smartphone ou une application de paiement dédiée. Ce simple scan déclenche un processus de paiement sécurisé pouvant impliquer différents modes de paiement, comme les portefeuilles numériques, les virements bancaires ou le traitement des cartes de crédit.

Les codes QR dynamiques représentent la prochaine évolution des technologies de paiement. Ils offrent une sécurité renforcée grâce à des identifiants de transaction uniques qui changent à chaque paiement. Ces codes peuvent intégrer les détails de la transaction en temps réel, les informations du commerçant et les montants précis des paiements, réduisant ainsi considérablement le risque de fraude tout en simplifiant l'expérience de paiement pour les commerçants et les clients.

Intégration avec les écosystèmes de portefeuilles mobiles

Le succès des systèmes de paiement par QR code repose en grande partie sur leur intégration transparente aux infrastructures de portefeuilles mobiles existantes. Des plateformes populaires comme Apple Pay, Google Pay, Alipay et WeChat Pay intègrent la fonctionnalité QR code, permettant aux utilisateurs de générer, scanner et traiter des paiements via des interfaces unifiées. Cette intégration élimine le besoin d'applications de paiement par QR distinctes tout en exploitant les fonctionnalités de sécurité et de commodité déjà familières aux utilisateurs de portefeuilles mobiles.

Selon une étude sectorielle, les paiements par code QR représentent désormais 40 % de toutes les transactions de portefeuille numérique dans le monde, démontrant ainsi leur rôle central dans l'écosystème du paiement mobile. Cette statistique souligne l'importance pour les applications de génération de codes QR de proposer des fonctionnalités de partage et de distribution robustes, fonctionnant de manière transparente sur plusieurs plateformes et processeurs de paiement.

Avantages révolutionnaires pour les entreprises et les commerçants

Réduction des coûts et efficacité opérationnelle

Les systèmes de paiement par code QR offrent des avantages financiers substantiels par rapport aux méthodes de paiement traditionnelles. Les entreprises peuvent réduire les frais de transaction, qui passent de 2 à 3 % habituellement facturés par les processeurs de cartes de crédit à seulement 1 à 2 % grâce aux paiements par code QR. Cette réduction des coûts de traitement peut se traduire par des économies substantielles, notamment pour les entreprises à fort volume de transactions, où chaque point de pourcentage impacte directement la rentabilité.

Expérience client et vitesse de transaction améliorées

Les consommateurs modernes exigent de plus en plus des expériences de paiement rapides et fluides, adaptées à leur mode de vie axé sur le numérique. Les paiements par QR code répondent à cette attente en permettant des transactions en quelques secondes grâce à de simples interactions avec leur smartphone. Au-delà de la rapidité, la commodité s'étend à l'élimination du contact physique avec les terminaux de paiement, répondant ainsi aux préoccupations d'hygiène et à la préférence générale des utilisateurs pour les interactions sans contact. Le règlement des paiements en temps réel garantit aux entreprises une réception immédiate des fonds, évitant ainsi les délais de traitement bancaire traditionnels. Cette disponibilité immédiate des fonds améliore la gestion de la trésorerie et réduit la charge administrative liée au rapprochement des paiements et à la gestion des comptes.Amélioration de la tenue des dossiers financiers et des analyses

Les systèmes de paiement par code QR génèrent automatiquement des enregistrements de transactions numériques complets qui fournissent aux entreprises des informations détaillées sur le comportement des clients, leurs habitudes de vente et leurs préférences de paiement. Contrairement aux transactions en espèces, qui nécessitent un suivi manuel et sont sujettes aux erreurs humaines, les paiements par code QR créent des traces numériques vérifiables qui améliorent la précision comptable et simplifient les processus de déclaration fiscale. Les petites entreprises bénéficient particulièrement de ces capacités d'archivage automatisé, car elles manquent souvent de ressources pour des systèmes de gestion financière sophistiqués. La nature numérique des paiements par code QR permet l'intégration avec les logiciels de comptabilité, des processus de rapprochement automatisés et des rapports détaillés qui nécessiteraient autrement un travail manuel important ou des services professionnels coûteux.Architecture de sécurité et gestion des risques

Protocoles avancés de cryptage et d'authentification

La sécurité est un pilier fondamental des systèmes de paiement par QR code, avec plusieurs niveaux de protection garantissant l'intégrité des transactions et la confidentialité des données des utilisateurs. Les plateformes de paiement QR modernes appliquent un chiffrement de bout en bout utilisant des normes avancées comme AES-256, garantissant la protection des informations de paiement sensibles tout au long du processus de transaction. Ce chiffrement s'étend à la génération du QR code et au traitement ultérieur du paiement, créant ainsi un canal sécurisé empêchant tout accès non autorisé ou interception de données.

Fonctionnalités de sécurité dynamiques et prévention de la fraude

La technologie de tokenisation remplace les informations de paiement sensibles par des jetons uniques et irréversibles qui assurent la sécurité sans compromettre les fonctionnalités. Cette approche garantit que, même en cas d'interception des données d'un code QR, ces informations ne peuvent être utilisées pour des transactions ou des accès non autorisés à un compte. Les codes QR dynamiques poussent ce concept plus loin en générant des identifiants de transaction uniques qui expirent après une seule utilisation ou une durée prédéterminée. Les systèmes de surveillance de la fraude en temps réel utilisent l'intelligence artificielle et des algorithmes d'apprentissage automatique pour détecter les transactions suspectes et signaler automatiquement les activités potentiellement frauduleuses. Ces systèmes peuvent identifier les anomalies dans les comportements d'achat, les schémas géographiques inhabituels ou d'autres indicateurs pouvant suggérer un accès non autorisé à un compte, offrant ainsi une protection proactive aux commerçants et aux consommateurs.Analyse du marché régional et stratégies d'adoption

Asie-Pacifique : à la tête de la transformation mondiale

La domination de l'Asie-Pacifique en matière d'adoption des paiements par QR code s'explique par des conditions de marché uniques qui privilégient les solutions de paiement mobiles aux systèmes traditionnels par carte. Des pays comme la Chine, l'Inde et Singapour ont mis en place des infrastructures complètes de paiement par QR code, soutenues par des initiatives gouvernementales, des cadres réglementaires et une adoption généralisée par les commerçants. La Chine à elle seule traite plus de 1 500 milliards de dollars par an via des plateformes de paiement par QR code comme Alipay et WeChat Pay, démontrant ainsi l'ampleur considérable que permet le développement coordonné d'un écosystème de paiement par QR code. L'interface de paiement unifiée (UPI) indienne illustre la réussite de la mise en œuvre nationale des paiements par QR code, permettant l'interopérabilité entre différents prestataires de paiement et banques grâce à des formats de codes QR standardisés. Cette approche a permis à plus de 40 % de la population indienne d'utiliser régulièrement les paiements par QR code, avec des volumes de transactions mensuels atteignant des milliards de paiements dans divers secteurs d'activité.Développement des marchés européens et nord-américains

L'adoption du paiement par QR code en Europe suit une trajectoire plus progressive mais régulière, principalement portée par la demande de paiements sans contact liée à la COVID-19 et par la familiarisation croissante des consommateurs avec la technologie du code QR. Des pays comme le Royaume-Uni, la France et l'Allemagne ont connu une croissance constante, le marché européen devant dépasser les 2,3 milliards de dollars de transactions de paiement par QR code d'ici 2025. Les efforts de normalisation réglementaire, notamment les directives de l'Autorité bancaire européenne pour les paiements par QR code, créent des cadres unifiés qui facilitent l'interopérabilité transfrontalière et l'adoption par les commerçants. Les marchés nord-américains présentent d'importantes opportunités de croissance malgré une adoption initiale plus lente que les marchés asiatiques. De grands distributeurs, comme Walmart, Target et Starbucks, ont mis en œuvre avec succès des systèmes de paiement par QR code, Walmart Pay revendiquant plus de 22 millions d'utilisateurs mensuels. Le passage d'une adoption « de niche » à une adoption « partiellement généralisée » s'accélère, sous l'effet de la pression des commerçants pour réduire les commissions d'interchange et de la demande des consommateurs pour des modes de paiement alternatifs.Transformation des petites entreprises et inclusion financière

Démocratiser l'accès aux paiements numériques

Les paiements par code QR révolutionnent le fonctionnement des petites entreprises en supprimant les obstacles traditionnels à l'acceptation des paiements numériques. Contrairement aux systèmes de paiement traditionnels qui nécessitent des équipements coûteux, des contrats de service continus et une expertise technique, les systèmes de paiement par code QR permettent à toute entreprise disposant d'un smartphone d'accepter immédiatement les paiements numériques. Cette démocratisation des technologies de paiement a permis à des millions de petites entreprises, jusque-là exclues, d'intégrer l'écosystème financier formel.

L'accès gratuit aux paiements par QR code de base élimine les obstacles financiers qui ont historiquement empêché les petites entreprises de proposer des options de paiement numérique. Les commerçants peuvent générer des QR codes gratuitement via diverses plateformes et commencer à accepter des paiements sans investissement initial en matériel ni frais d'abonnement. Cette accessibilité a été particulièrement transformatrice sur les marchés en développement où l'infrastructure bancaire traditionnelle peut être limitée ou coûteuse.

Découvrez les meilleures applications de QR Code pour iOS et Android

Maximiser les opportunités de paiement QR avec les applications pour smartphones

QR Master Plus : solutions de paiement iOS professionnelles

QR Master Plus offre aux utilisateurs iOS des fonctionnalités complètes de génération et de gestion de codes QR, spécialement conçues pour les applications de paiement et les usages professionnels. Ses fonctionnalités avancées incluent la génération dynamique de codes QR, des options de personnalisation de marque et des mécanismes de partage sécurisés permettant aux entreprises de créer des expériences de paiement professionnelles pour leurs clients. L'intégration avec Apple Pay et d'autres systèmes de paiement iOS garantit une compatibilité parfaite avec les infrastructures de portefeuille mobile existantes, tout en offrant des fonctionnalités supplémentaires pour des scénarios de paiement spécifiques.

Les fonctionnalités de sécurité de l'application répondent aux exigences des entreprises, notamment les protocoles de chiffrement, les contrôles d'accès et les pistes d'audit, qui répondent aux normes de sécurité strictes requises pour les applications de traitement des paiements. Ces fonctionnalités rendent QR Master Plus particulièrement utile aux entreprises qui doivent générer d'importants volumes de codes QR de paiement ou qui nécessitent un suivi et des analyses détaillés de leurs opérations de paiement.